안녕하세요~

부동산전문 이아람 세무사입니다.

오늘은 주택임대사업자 등록 시 세제 혜택에 대해서 전달드립니다.

폐지되는 유형인 아파트를 제외하고 계속 유지되고 있는 부분이 있어 내용을 정리 드립니다.

확인하시고 장래 계획세우시는데 차질 없으시기를 바랍니다.

<임대주택의 양도소득세 중과배제>

주택임대사업자가 양도 당시 다주택자에 해당한다 할지라도 다음 요건을 모두 충족한 임대주택을 양도하는 경우에는 양도소득세를 중과하지 않습니다. 그러나 2018.09.14. 이후 1주택 이상 소유한 1세대가 조정대상지역 내에서 취득하는 주택은 장기임대주택으로 등록한다 할지라도 양도소득세가 중과됩니다.

- 가액요건 – 임대개시일 당시 기준시가 6억 원(수도권 밖 3억 원) 이하

- 임대유형 – 10년 장기임대 이상 계속하여 임대할 것

- 증액제한 – 임대료(임대보증금) 증액률 5% 이내(2019.02.12. 이후 임대차계약을 갱신하거나 새로 체결하는 분부터 적용)

- 등록요건 – 지방자치단체 및 세무서에 주택임대사업자로 등록

<종합부동산세 합산배제>

주택임대사업자가 다음 요건을 모두 충족한 주택을 보유하고 있는 경우에는 종합부동산세를 계산함에 있어 해당 주택을 합산배제합니다. 그러나 2018.09.14. 이후 1주택 이상 소유한 1세대가 조정대상지역 내에서 취득하는 주택은 장기임대주택으로 등록할지라도 종합부동산세가 합산과세 됩니다.

- 가액요건 – 임대개시일 당시 기준시가 6억 원(수도권 밖 3억 원) 이하

- 임대유형 – 10년 장기임대 이상 계속하여 임대할 것

- 증액제한 – 임대료(임대보증금) 증액률 5% 이내(2019.02.12. 이후 임대차계약을 갱신하거나 새로 체결하는 분부터 적용)

- 등록요건 – 지방자치단체 및 세무서에 주택임대사업자로 등록

<임대주택과 거주주택 비과세>

다음 요건을 모두 충족한 임대주택과 거주주택 1주택을 소유한 자가 해당 거주주택을 양도하는 경우에는 임대 주택은 없는 것으로 보아 1세대 1주택 비과세를 적용받습니다.

ㅁ임대주택 요건ㅁ

- 면적요건 – 없음

- 가액요건 – 임대개시일 당시 기준시가 6억 원(수도권 밖 3억 원) 이하

- 임대유형 – 장기임대

- 임대기간 – 10년 이상

- 증액제한 – 임대료(임대보증금) 증액률 5% 이내(2019.02.12. 이후 임대차계약을 갱신하거나 새로 체결하는 분부터 적용)

- 등록요건 – 지방자치단체 및 세무서에 주택임대사업자로 등록

ㅁ거주주택 요건ㅁ

- 거주주택이 1채만 있을 것(일시적 2주택에 해당하여 양도 당시 2주택에 해당하는 경우 포함)

- 거주주택에 2년 이상 거주할 것

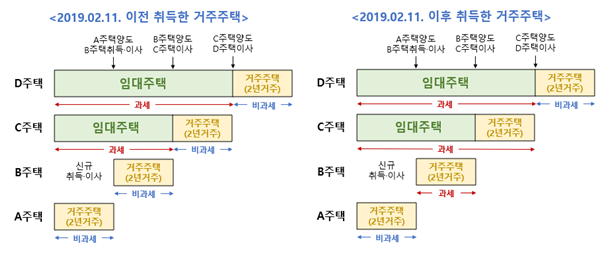

<거주주택 비과세 평생 1회 적용>

2019.02.12. 이후 취득 분부터는 기존에 거주주택 비과세를 받은 적이 있다면 추가 거주주택에 대해서는 비과세는 불가능합니다.

감사합니다^^